作者:王武毅(暨南大学经济与社会研究院副教授)

这里的闲钱指的是短期内不需要用到的自有资金。本文要探讨的就是如何将闲钱投到适合自己的资产上。我们先了解一下这样做的必要性。

法国著名经济学家Thomas Piketty在《二十一世纪资本论》中指出资本回报率一般高于经济增长率。通常,工资收入是与经济增长率挂钩的。这就意味着,排除战争和动乱等极端因素,主要收入来源是工资的人与主要收入来源是资本投资回报的人两者之间的贫富差距将越来越大。如果手头有些闲钱,我们有必要了解如何能保护自己的购买力。我们先看一下在很长的一段时间内,各类资产的回报率。

各类资产的回报率

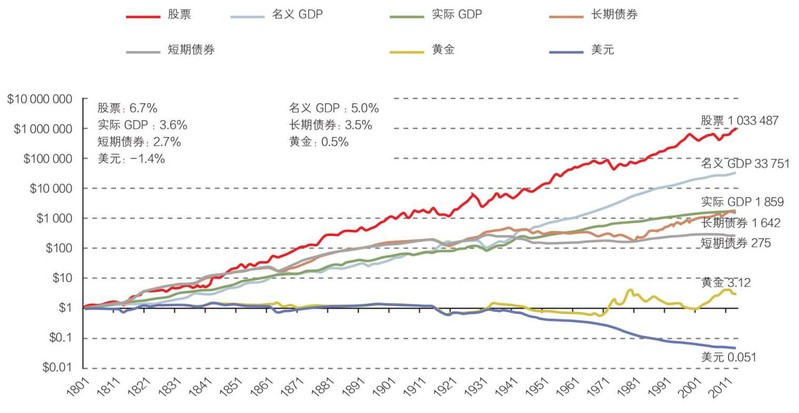

我们需要选择尽可能长的时间段来看各类资产的回报率,这样可以过滤掉短期市场波动所产生的噪音。中国的资本市场是最近40来年慢慢发展起来的,美国资本市场发展的历史悠久,所以我们选择美国市场的数据来展示各类资产的回报率。这里引用李录院士书中的一张图。图1显示的是美元、黄金、短期债券、长期债券、和股票的回报数据。时间从1801年开始,图中的各类资产的初始值都是1美元,经过210年时间,最右边显示的是2011年不同类别资产扣除通胀的实际回报倍数。作为对照,图中还显示了这一期间名义GDP和实际GDP的增长倍数。其中回报最糟糕的是现金,1美元经过210年只剩下5.1美分的购买力。黄金比现金好不少,起码做到了保值,但是年化实际回报只有区区0.5%。债券的回报处在中间的位置,长期债券的回报跟实际GDP的增长相关性较强。回报最高的资产是股票,扣除通胀因素后,这210年的回报仍然超过100万倍。事实上,股票的年化回报只有并不起眼的6.7%,但是经过长期的复利增长,结果是惊人的。

图1:1801-2011年美国各类资产的回报

注意:纵轴是等比变化的

来源:李录,2020,《文明、现代化、价值投资与中国》,中信出版集团;Jeremy Siegel, 2005, Future for Investors, Bureau of Economic Analysis, Measuring Worth.

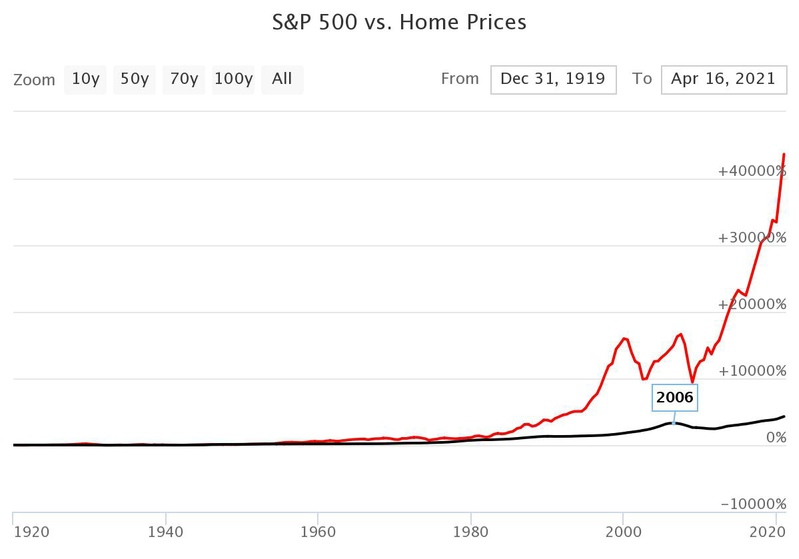

图二中展示的是1920年至2021年最近这100年美国房产(Case-Shiller U.S. National Home Price Index)与股票(S&P 500)的回报。这一期间,房产的回报大约是43倍,股票的回报有450倍,是房产回报的10倍。

图2:1920-2021年股票与房产的回报

来源:Longtermtrends.net,Federal Reserve Bank of St. Louis

从资产回报率来看,股票是最高的。要取得超过经济增长率的收益,就要直接地买股票或间接地通过基金买股票。

买股票是在买什么

买股票就是买公司,就是在买公司在生命周期内的现金流的折现。这一说法简单而深刻。一个永远没有正向现金流的公司它的股票价值为0。股票投资中需要做的大部分工作都应该是围绕着定义中所指的“生命周期内的现金流的折现”这个思路来展开的。对于所有的投资者,这都需要持续的学习积累。巴菲特说投资只需要学好两门课程,其中一门就是如何对企业的价值进行评估。这指的就是如何评估企业“生命周期内的现金流的折现”。

股票投资的波动“风险”

前面提到的两门课程中的另外一门课程就是如何看待股票市场。尽管从长期来看,股票的回报率是最高的,但并不是人人都能从股票投资中赚钱的。事实上,股票市场的投资收益大体上可能是人们常说的“七亏二平一赚”。也就是说,股市中绝大部分人都不能获取比银行存款更高的收益。为什么会出现这样的情况呢?图2中的红色曲线提供了线索。这并不是一条单调向上的曲线。看最近20年的情况,在2000年和2008年分别有1次大幅的下调。至于小的下调更是不计其数。很多投资者可能在那些时候因为恐惧或者贪婪从而退出这条总体向上的曲线了。

那么应该如何看待市场呢?格雷厄姆的“市场先生”的比喻可能提供了最好的答案。“市场先生”是一个间歇性的狂躁-抑郁症患者,但是大部分时候,他是正常的。“市场先生”在狂躁症发作的时候,会抬高股票的报价,在抑郁症发作的时候则会压低股票的报价。格雷厄姆在《聪明的投资者》中指出应该利用“市场先生”的这一特征,而不要被他牵着鼻子走。

如何选择适合自己的投资标的

对于一个不熟悉任何上市公司的人,低管理费用的指数基金可能是最好的投资渠道了。纳入指数基金的公司通常是一个国家比较优秀的上市公司。投资在这样的指数基金上就相当于把钱让这个国家最优秀的商业机构来进行管理,因此能够得到的预期回报长期来讲大概率会比GDP的增速要高。对于中国和美国这样能够长期维持较高速度经济增长的国家来讲,投资在指数基金上通常是一个很好的选择。投资主动管理型的基金一方面费用较高影响收益率。另一方面则需要对基金经理的投资能力有深入的了解和很强的信任。通常这不是一个容易做到的事情,尤其是在股市下行的时候。

如果想进行个股的投资,则需要建立起来自己的能力圈。每个人的能力圈都不同,但是关键在于边界。对于一家公司,如果有很大的把握正确地评估出来它的内在价值,不需要别人的肯定来为自己壮胆的时候,那么这家公司在自己能力圈内,否则在能力圈之外。对于公司价值的估计,只能是一个大概,误差是难免的。所以只有当股票的价格显著低于你所评估出来的企业内在价值的时候,买入才能够降低风险、扩大收益。这就是安全边际。

不能做什么

段永平曾经请教过巴菲特在投资中有什么事情不能做,他的回答是:“不做空,不借钱,最重要的是不要做不懂的东西。”

不做空。在成熟的市场中,一般是存在做空的。这种机制的好处是能够在一些时候帮助公司的股票价格回归价值。但是对于投资者来讲,做空的风险是巨大的。就在今年,GameStop的股票价格在不到一个月的时间内翻了20倍,导致多家做空机构破产。

不借钱。也就是不用杠杆。长期资本管理公司(LTCM)成立于1994年,主要成员都是金融界的资深人士,其中有两个是未来的诺贝尔经济学奖得主。LTCM管理的钱中有一部分就是自有的资金,相当一部分主管把自己的整个身家都投进去了,所以至少他们自己觉得他们是在认真稳妥地管理资金。但是,在1998年俄罗斯的经济危机中,高杠杆策略导致LTCM巨额亏损而破产。后来,主创团队重新创业,使用比之前低一些的杠杆,在经历2008年的经济危机后,于2009年再次破产。最近的例子是Bill Hwang,杠杆使得他2天损失200亿美元,从大富翁变大负翁。

不懂不做。这是在强调投资者应该坚守在自己的能力圈边界内,而不应该违反这个原则。有句话讲,你不能(长期地)赚到你认知能力以外的钱,就是不懂不做的一个注脚。不懂要做很可能出现的结果就是,“凭运气赚的钱,靠实力亏了回去”。如果运气还不好,就只能是“鳄鱼进去,壁虎出来”。

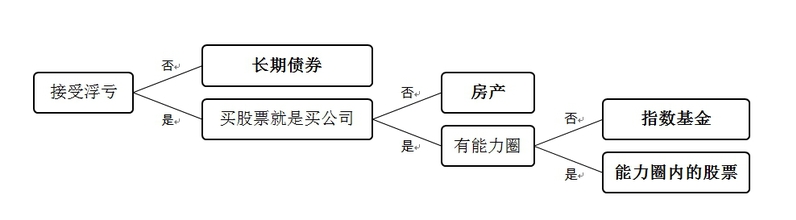

最后,以一张图作为总结。

本文仅代表作者的个人观点,不构成任何投资建议。