作者: 冯帅章(暨南大学经济与社会研究院、经济学院院长,教授)

孙坚栋(暨南大学经济与社会研究院博士后)

尽管越来越多的经济学家及市场人士倾向于认为美国经济已经进入衰退,这些判断都是基于对于经济形势的一种笼统的印象,缺乏严格的科学基础。最权威判断美国经济周期的NBER对于衰退的界定往往滞后数月。而根据劳动力市场表现对于经济衰退进行早期判断的“萨姆定律”,对于三月份数据的判断是美国尚未进入衰退。笔者的一项最新研究(Feng and Sun, 2020)对于“萨姆定律”所依据的劳动力市场进行了测量误差的调整。根据我们调整后的结果,美国经济已经于三月正式进入衰退。

新冠肺炎疫情之下的美国劳动力市场

截至4月25日,新冠肺炎大流行已经导致美国92.5万人确诊,超过5.2万人死亡,为应对疫情所采取的限制经济活动的措施也给美国经济带来了巨大冲击。美国劳工统计局(U.S. Bureau of Labor Statistics)在4月初发布的月度就业形势报告显示,3月份的非农就业人数减少了近70.1万,这是该项指标在近10年来的第一次下降,跌幅也接近了2008年金融危机期间的峰值80万。全国失业率从2月的3.5%升至4.4%,而此前美国的失业率正处于半个世纪以来的最低点;劳动参与率也从2月的63.4%降至62.7%,短短一个月内就跌去了过去一年的增长值。尽管这些数字足以令人震惊,但是这仍然不足以真实反映新冠肺炎疫情对美国劳动力市场的冲击,这是因为美国的经济活动限制措施发生在3月中下旬,而上述劳动力市场指标所依赖的住户调查在这之前就已经基本完成,因此这些调查尚未完全覆盖经历大量企业倒闭和裁员的工人。此外,受疫情影响,调查拒访率明显提升,且部分面访由电话访问代替,这些问题都有可能影响3月份的数据质量。

与月度就业数据相比,劳工统计局发布的每周初次申请失业救济金人数和连续申请失业救济金人数更能及时地反映疫情之下美国所面临的就业压力。数据显示,3月28日当周的初次申请失业救济金人数为686.7万,是在此之前历史最高记录的近10倍之多;而 3月14日当周,也就是当前人口调查的参考周,这一数字仅为28.2万。尽管4月份以来初次申请失业救济金人数迎来了三连降,但是另一个指标——连续申请失业救济金人数仍在不断增加。数据显示,连续申请失业救济金人数从3月14日当周的178.4万持续升至3月28日当周的744.6万,到4月11日当周,这一数字已飙升至1597.6万。由此可见,美国的失业率可能仍将以较快的速度持续增长一段时间,并保持在高位。

如此严峻的劳动力市场状况也促使美国国会在3月末通过了有史以来最大规模的2.2万亿美元财政救助措施,以帮助企业和个人应对因新冠肺炎疫情引起的经济衰退,并向医疗系统提供急需的医疗用品。由于这一紧急救助措施包含了提高失业救济金额、扩大救济范围和延长救助期限等内容,使得之前无法领取失业救济金的临时工、休假的雇员和自由职业者也符合了申请资格,且即将到达申领期限的失业者也能继续领取,因此一定程度上也推高了申请失业救济金的人数。

美国经济进入衰退期了吗?

对于这个问题,尽管大多数人认为美国经济陷入衰退已不可避免,甚至许多人猜测美国已经处在衰退期,但科学地确定衰退的准确时点却是另一回事。在美国,经济周期拐点的日期由美国国家经济研究局的经济周期测定委员会(the NBER Business Cycle Dating Committee)确定,而经济衰退即为经济周期波峰和波谷之间的这段时期。然而,NBER确定经济周期拐点日期的方法是回溯性的,在很大程度上依赖于一系列非实时的、需经过多次调整的经济指标。因此,通常在衰退发生半年至一年之后,NBER才能正式确定经济周期的拐点。考虑到衰退可能给经济体带来的巨大冲击,对于政策制定者而言,及时制定具有针对性的货币或财政政策以应对经济衰退就显得十分重要。尽管NBER谨慎的操作步骤确保准确识别衰退,但对于政策制定而言可能为时已晚。

近期,前美联储经济学家克劳迪亚·萨姆(Claudia Sahm)认为可以利用失业率的变化来判断美国经济是否进入衰退期,并提出了“萨姆衰退指标”:如果当月的失业率(以三个月的移动平均值衡量)相对于过去12个月的最低点上升了0.5个百分点或更多,那么美国经济就进入了衰退期。回顾70年代末以来的5次经济衰退,萨姆衰退指标在历次衰退开始后4个月内就准确识别出了衰退,与NBER的官方通告相比,显著提前了识别衰退的时点。考虑到萨姆衰退指标在识别经济衰退时出色的准确性和时效性,它也因此被收录到了美联储经济数据库,并受到了美国主流媒体的广泛关注。

但是,萨姆衰退指标是基于官方失业率计算得到的,而已有大量研究表明基于住户调查得到的劳动力状态(就业、失业和不在劳动力市场)存在明显的误分类现象,由此得到劳动力市场指标(如失业率等)往往也是有误差的。正如3月份就业形势报告所述:

“那些在整个调查参考周期内没有参加工作并希望被召回工作的工人,应被分类为被临时裁员的失业者。2020年3月,被分类为被临时裁员的失业者的人数大大增加。然而,3月份被分类为就业但暂时缺勤的人数也大大增加。在3月份调查开始之前,我们向住户调查访员传达了特别指示,要求将所有因新冠肺炎疫情导致业务关闭而暂时缺勤的就业人员划分为被临时裁员的失业者。很明显,并不是所有遭遇这种情况的工人都是按照我们的要求正确分类的。当受访者误解问题或访员错误地记录回答时,这种非抽样误差的误分类就有可能发生。……如果将(超过往年3月典型水平的)被分类为就业但由于‘其他原因’而缺勤的劳动者重新划分为被临时裁员的失业者,那么失业率将比当前的4.4%高1个百分点。”

Feng and Hu(2013)发表于《美国经济评论》的研究利用潜变量模型研究了劳动力状态误分类的问题,研究表明,劳动力状态中的误分类偏差严重低估了失业率的水平,而且当失业率越高时,低估的程度也越大。从这个意义上讲,很可能在经济衰退之初,由于误分类偏差而导致官方失业率的上升幅度小于真实失业率的上升幅度。这可能会延迟由失业率变动而释放的衰退信号,因此削弱萨姆衰退指标识别的时效性。

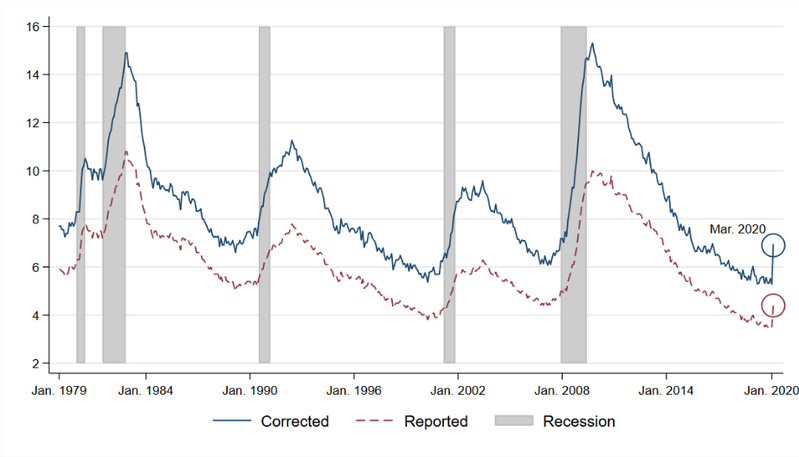

我们的最新研究采用Feng and Hu(2013)提出的方法校正了美国官方失业率中的误分类偏差,并利用校正后的失业率重新计算了萨姆衰退指标。我们发现,校正后的失业率从2月的5.3%跃升至3月的6.9%,相较于官方失业率从3.5%升至4.4%,经校正的失业率的水平值和增长幅度都有明显提高。当衰退刚刚开始时,校正后的衰退指标的上升时点总是先于原始的衰退指标,这也印证了我们的猜测,即失业率中的误分类偏差可能抑制衰退信号的释放。随后,我们依据萨姆的想法为校正后的衰退指标重新设定一个临界值:我们可以接受延迟识别衰退,但不能容忍将经济扩张误判为衰退。根据这一标准,我们得到校正后的衰退指标的临界值为0.53。

图1:官方失业率(红色虚线)和误差调整后的失业率(蓝色实线)

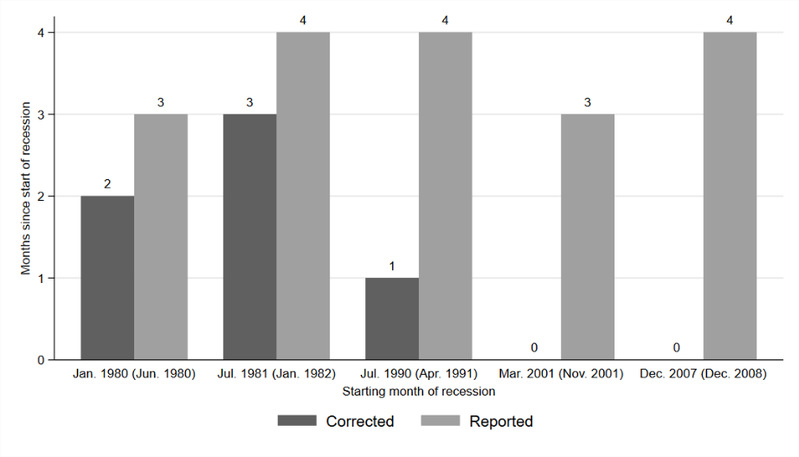

经过调整后的萨姆衰退指标能否提高识别衰退的及时性呢?回顾过去5次经济衰退,原始的萨姆衰退指标在衰退开始后的4个月内就识别出了所有衰退,而我们调整后的萨姆衰退指标则更进一步,显著提高了识别衰退的时效性。特别是最近的两次经济衰退,经调整的萨姆衰退指标均在衰退当月就识别了衰退的来临。

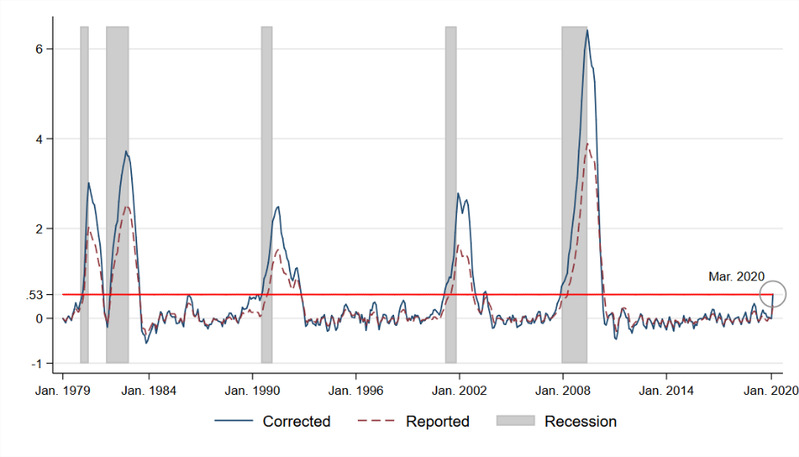

图3:误差调整前后衰退指标的时效性对比。(横坐标为经济衰退开始的月份,括号内为NBER宣布的月份)

回到本节开头的问题:美国经济进入衰退期了吗?根据计算结果,3月份的萨姆衰退指标为0.3,尚未到达其衰退临界值0.5;而经调整的萨姆衰退指标为0.54,恰好击穿了我们新设定的临界值0.53。因此,我们的结果表明,美国经济在3月份进入了衰退期。

参考文献:

Feng, S., Sun, J. (2020). Misclassification-errors-adjusted Sahm Rule for Early Identification of Economic Recession. IZA DP No. 13168

Feng, S., Hu, Y. (2013). Misclassification errors and the underestimation of the US unemployment rate. American Economic Review, 103(2), 1054-70.

NBER Business Cycle Dating Committee, The NBER's Recession Dating Procedure.

Sahm, Claudia, Real-time Sahm Rule Recession Indicator [SAHMREALTIME], retrieved from FRED, Federal Reserve Bank of St. Louis;

U.S. Employment and Training Administration, Initial and Continued Claims (Insured Unemployment), retrieved from FRED, Federal Reserve Bank of St. Louis;

U.S. Bureau of Labor Statistics. The employment situation—March 2020.