作者:李润梁 暨南大学经济与社会研究院助理教授

自疫情发生以来,各种因素的作用使得资本市场和外汇市场都出现了较大波动,引起了人们的广泛关注。而作为资本市场重要风险对冲市场的金融衍生品市场受到的关注尚不多。期货期权等衍生品一方面可以为投资者实现套期保值,而另一方面,也可以成为投机资本获取利润的工具。本文以沪深300股指期权为例,简要讨论其在疫情期间的表现,希望对读者了解期权合约有所帮助。

市场背景

在金融开放大背景下,金融工具推出的步伐逐渐加快。沪深300股指期权合约是2019年12月23日在中国金融期货交易所正式上市交易的,是我国境内首个指数期权产品。同日,还有沪深300ETF期权合约分别在上交所和深交所上市交易。关于期权合约的含义,举例来说,考虑2月份到期的以沪深300指数的4150点作为执行价格的认沽期权(代码IO2002-P-4150),当指数低于4150点时,它给予期权持有者(权利的买方)仍以4150点的价格卖出指数的权利。因此,实际指数越低,认沽期权的价格就越高。随着市场的变化,交易所按照执行价格和合约月份的不同逐渐丰富了和合约品种。

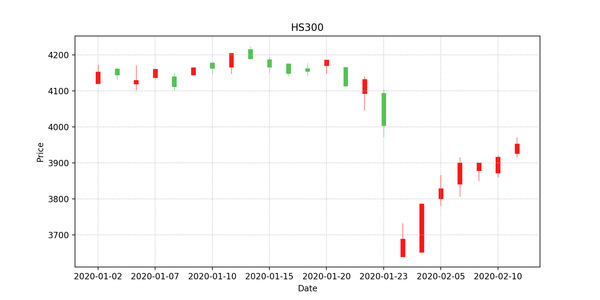

推出期权合约的目的固然是完善资本市场、丰富风险管理工具,且沪深300指数包含了沪深两市的不同公司,体现了风险分散,具有抗操纵性。然而,此次疫情带来的风险恰恰是系统性风险,影响整个市场而非个股。因此,指数整体大幅波动就是必然的了。如图1显示,年初以来,沪深300指数稳定在4150点左右,变动幅度很小,之后在疫情初期开始下跌,而2月3日开盘后,直接从4000点下降到3700点,跌幅7.5%。

图1. 沪深300指数(2020年1月2日-2020年2月11日)。数据来源:网易财经。

根据期权的基本原理,指数的下挫意味着认购期权价值的下跌和认沽期权价值的上升。为了具体观察市场的表现,笔者选取了2020年1月2日至2020年2月11日以来的合约月份为2月的所有期权合约,分别从整体和个体角度考察。

沪深300股指期权整体表现

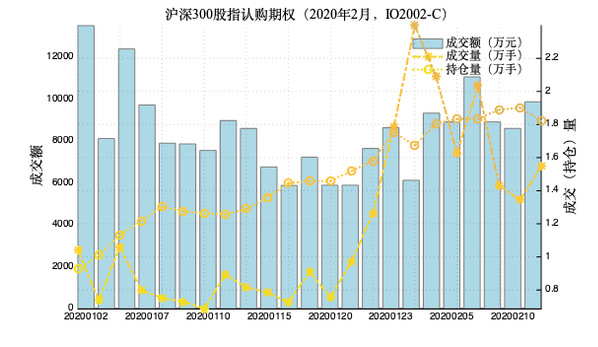

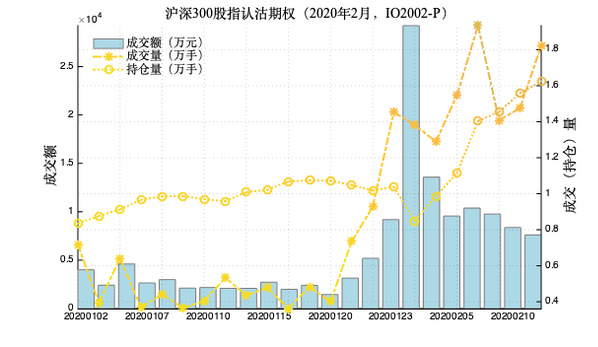

我们首先分别绘制了包含所有不同执行价格的认购期权和认沽期权合约的总成交量、持仓量和成交额(图2)。可以看到,一直以来,认购期权的持仓量呈平稳上升趋势,而受疫情影响,假期前后的成交量出现了明显上升,之后波动式下降,说明投资者认为未来行情具有很大的不确定性。而认沽期权由于合约价格和成交量的提高,成交额在2月3日增长约5倍,同日,持仓量小幅减少,是合约平仓的表现。

图2a. 沪深300认购期权(包含合约月份为2020年2月全部执行价格的合约)的成交额、成交量(单边计算)和持仓量(单边计算),2020年1月2日-2020年2月11日。数据来源:中国金融期货交易所网站。

图2b. 沪深300认沽期权(包含合约月份为2020年2月全部执行价格的合约)的成交额、成交量(单边计算)和持仓量(单边计算),2020年1月2日-2020年2月11日。数据来源:中国金融期货交易所网站。

主力合约价格变动分析

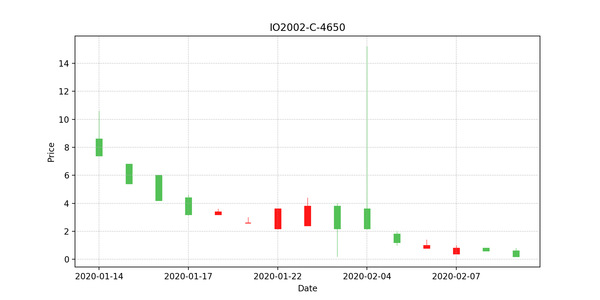

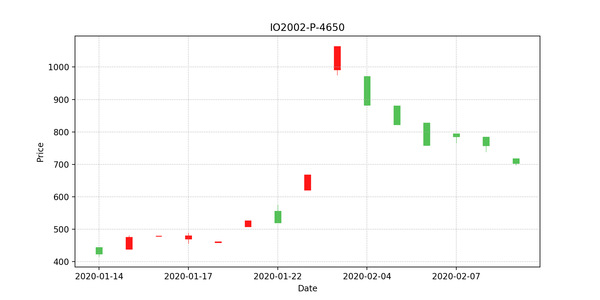

合约价格的变化又如何呢?下面,我们以单个合约为例加以分析。通过数据整理,我们找到了自年初以来至今持仓量排名第一的合约,并分别绘制了认购和认沽期权的K线图,其中认购期权为IO2002-C-4650,认沽期权为IO2002-P-4650。以IO2002-P-4650合约为例,其2月3日的收盘价格(1063.4元)较1月23日收盘价格(667.6元)的上涨395.8元,幅度为60%。据此计算,作为认沽期权的持有者,每一手合约盈利约为39580元。

许多非主力合约的价格变动更是颇大,比如IO2002-C-4000合约假期前后的价格分别为85元和445元,变动幅度超过5倍。最后,由于4650点的执行价格远高于指数所能达到的点位,因此我们在图中可以看到,认沽期权IO2002-P-4650作为实值期权价格变动受指数影响大,认购期权IO2002-C-4650作为虚值期权,其价格波动较小。

图3a. 认购期权合约IO2002-C-4650价格(2020年1月14日-2020年2月11日)。数据来源:中国金融期货交易所网站。

图3b. 认沽期权合约IO2002-P-4650价格(2020年1月14日-2020年2月11日)。数据来源:中国金融期货交易所网站。

小结

股指期权合约甫一推出,就遇到了疫情的考验。对于此次疫情引起的市场震荡,如果投资者之前买入股票(包括指数、基金)的同时,以期货期权作为套期保值的金融工具,则能够减少现货市场的损失。然而,由于1月份以来中美贸易协定的签署使得投资者的预期普遍乐观的情况下,有多少投资者当时真正有动力参与套期保值,确实难以判断。当然,由于交易限额制度的存在,我们应审慎评估但不必过度担忧投机资本对市场的冲击。

而今后,既然我们坚定了市场化改革与金融业开放的目标,在不断推出新的金融工具的同时,应该重视对民众金融知识和金融安全意识的普及,引导投资者理性投资,乃至向民众推出更多类似对冲基金的理财产品,委托给专业人才运作,实现财富积累的共享,使期货期权市场作为保值功能的初衷更加显现。

虽然疫情对资本市场造成了一定影响,但我们必须看到,正是由于党和政府的果断决策,才避免了潜在的更大的市场波动。希望此次疫情后,我们的国防、卫生和金融系统安全建设都能变得更加完善。

概念说明

图片来源:网络(https://baijiahao.baidu.com/s?id=1650689073467227212&wfr=spider&for=pc)