作者:李润梁(暨南大学经济与社会研究院助理教授)

政治动荡,复苏疲弱,全球降息。欧元区继续维持低水平基准利率。美联储宣布降息25个基点。

然而,无论市场之后表现又如何,联储的货币政策已不是解决美国经济问题的良方,相反,会为世界金融体系带来更多不确定性。看一下联邦基金利率的时间序列(图1)便知,自上世纪80年代后,这一基准利率呈明显下降趋势。期间,尽管美联储多次采取加息以抑制通货膨胀的努力,利息升幅越来越小,下限越来越低。

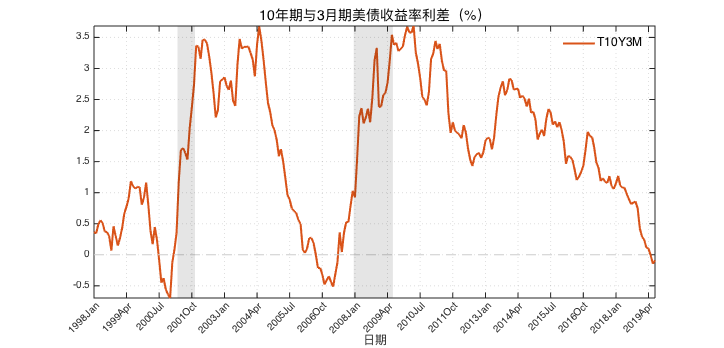

2003-2006年,美联储还能够在三年之内将利率提升至5%以上以应对房地产泡沫,而自货币政策正常化至于今日四年来,在2.5%的利率水平上,政客和市场已感到不适。一方面,特朗普频频在社交媒体上喊话美联储主席,要求降息。这当然主要是为了自己任内有好的经济表现,为连任增加筹码,一旦成功,将造成“政治商业周期”(political business cycle)。另一方面,市场确实发出了危机前的信号——收益率曲线再次倒挂。如图2所示,10年期与3月期美债的到期收益率利差近期已成负数,与上次金融危机前的情况类似,而收益率倒挂经常被视为危机的前兆。以银行业为例,对于资产负债表为短期负债长期资产的传统金融机构而言,收益率倒挂意味着银行单位美元利息支出大于利息收入,影响银行可持续经营,而银行业作为金融体系的核心,其风险关乎全局。

为何在相对过去如此低的利率水平上美联储就遭降息压力?原因很明显:金融体系对利息提高的承受能力越来越弱。

图1 月平均联邦基金利率(1954年7月-2019年6月)。数据来源:美联储网站

图2 美债收益率利差(1998年1月-2019年7月)。数据来源:美联储网站

低息的利弊

所谓降息,通常是指央行通过购买银行持有的短期政府债券的方式释放流动性,降低银行间的借贷成本,进而影响整个金融体系的资金和利率水平,属于常规的货币政策。低利息意味着借款人到期可以偿还更少的利息,或同样的成本可以借到更多资金,因此能够刺激政府发行债券、公司借贷及各种投资活动。同时,低息使得储蓄的机会成本提高,居民倾向于减少存款,增加消费。而且,货币贬值,利于出口。如此看来,总产出恒等式中的消费(C)、投资(I)、政府购买(G)及净出口(NX)都可以增加,一举多得,经济境况因而改善。

于是,仅从数量上看,低息益处多多。然而,同样在数量上,宽松的货币政策能够引发通货膨胀、资产价格波动等弊端。如果从结构上看,低息会带来诸多风险。首先,低息便利了政府借债,而政府购买什么的问题同样重要。如果美国政府将投资用于低效甚至有害的项目,如对其他国家的军事行动,颠覆政权的“颜色革命”,支持反对派,则会给全球安全带来更大危害。第二,如果投资不能进入制造业而进入投机领域,则投资效率低。历年来的事例表明,一旦国家开启宽松的货币环境,资本的第一个去向是股市和房地产,而不是支持高科技行业和民生改善。金融危机后,恢复最快的是美国的股票指数,而美国制造业空心化的问题始终没有解决。第三,低息促进企业与居民杠杆率的提升,埋下债务风险隐患。

长期结构性问题

承上所述,若以长期视角审视低息政策,即可判断金融机构的资产负债表越来越难以承受更高利率所带来的挑战。以银行体系为例,虽然银行在宽松货币政策下获得更多超额准备金,但低息环境阻碍银行对贷款收取更高利息。因为一家银行收取高息,其他银行可以以低息吸引客户,竞争的结果导致普遍低利率。银行为自身生存从而需要寻找高风险客户。

这一机制被称为货币政策的“风险承担”渠道。长此以往,银行积累越来越多的不良贷款,不利于可持续经营,且使得银行对利息升高、货币供给紧缩变得更加敏感。学者Jimenez等(2014)对西班牙银行的研究和Dell’ariccia等(2017)对美国银行的研究,都表明低息货币政策诱导银行向高风险公司借款,或允许公司以更少的抵押物借得更多的资金。

美联储金融危机后的量化宽松政策也是如今利息易降难升的原因之一。金融危机后,美联储为拯救大而不倒的金融机构,大量购买长期债券,为金融体系注入了流动性,这一举动被称为“量化宽松”,属于“非常规”货币政策。量化宽松使得长期债券价格升高、利率降低,缓解了金融机构资金紧缺的危机。但过低的长期利率却带来本文所说的问题:长短期债券利差收窄,一旦短期利率上升,其超过长期利率的可能性要比以往历史时期都要大。结合图1和图2可知,尽管现在的短期利率只有2.5%,但收益率曲线已经反转,说明长期债券收益率很低。收益率曲线的轻易倒挂表明了金融体系的脆弱。

采用一个更广泛的概念:既得利益者尾大不掉是金融体系安于低息环境的重要因素。政府和金融行业处于社会分层的顶端,是宽松货币环境的最大受益者。一方面,低息以及宽松的货币环境意味着通货膨胀,只要不发展为恶性通胀,就可以减少政府发债成本且不妨碍经济秩序,政府得以扩大开支。另一方面,宽松的货币环境便利金融行业运用资金获取收益,在经济景气时期,投资、企业并购、融资活动频繁,金融机构参与其中,有利可图。总之,在信用货币时代,通货膨胀只能被控制在合理水平而不能变为通货紧缩,利率水平也必然呈降低趋势。

全球降息亦遵循如上逻辑,是各国互动的结果。首先看一下美联储降息的后果。联储降息导致资金流入其他经济体,促进了投资,推动了资产价格的上升,进一步激发了投资的动力,带来了经济的繁荣。但是,这样繁荣是暂时的,最根本的原因是它不是来自本国人民的劳动与技术的进步,而是资本流动的结果。资本的流入能够带来资产泡沫风险和债务风险。比如,一旦美联储加息、或接受投资国经济增速放缓、或出现地区动荡,投资将会转移至其他地区。泡沫风险的典型案例是80年代末期日本的房地产,债务风险的案例是拉丁美洲频繁遭受的债务危机(即当外来投资减少时,无法借新债换旧债,居民企业银行政府皆资不抵债),此过程已为中国民众所熟知,又称“薅羊毛”。此外,美元的过多发行可能使他国货币升值,弱化一国出口竞争力。

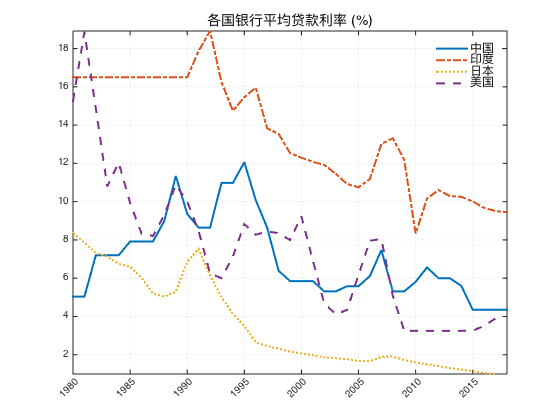

为缓解这些冲击,他国央行往往同样采取降息政策。这是各国出于自身利益考虑的结果,不以人主观愿望为转移。近半年以来各国央行的举措被称为“全球降息潮”。其实,从长期看,世界早在上世纪80年代就已开始降息。图3的国家层面银行贷款利率显示出此次降息潮仍属于近四十年来的系统性降息大潮。原因为何?除却各国为刺激经济采取宽松货币政策的国内因素外,还有各国为稳定贸易而采取的竞相宽松竞相贬值的外部因素。各国的互动强化了低息、流动性过剩的环境。

其实,一国单独行动与各国协同的矛盾始终没有改变。今年是布雷顿森林会议75周年。布雷顿森林会议就是一次以加强各国货币财政政策协同为目的的会议,使世界秩序更加公平。它创设的国际货币基金组织和世界银行,分别负责宏观领域的危机救助和微观领域的消减贫困。布雷顿森林体系建立的黄金、美元及他国货币挂钩的制度是一种固定汇率制度,促进了战后贸易复苏。然而,出于冷战的政治原因,美国接连在亚太地区发动战争。战争削弱了美国的国力及美元的信誉。此时,美国的最优选择就是与黄金脱钩和使美元贬值以减轻债务压力、维持出口竞争力。自1971年布雷顿森林体系结束以来,美元兑各国汇率变为浮动。

美国之所以能轻易贬值、各国之所以能竞相降息,根源还在于当前的法定货币体系。法定货币(fiat money)是信用货币,不存在内在价值,各国很难确定发行数量,并非简单地通过动态随机一般均衡模型(DSGE)就可以解决。传统教科书说法定货币不以实物为锚而以一国经济发展水平为锚。是很牵强的。而根据之前所述,各国政府是有发行货币的冲动的,美国尤甚。这就造成了各国竞相降息的格局。

图3 各国银行贷款利率(1980年-2018年)。数据来源:世界银行网站

中国的应对与全球的协调

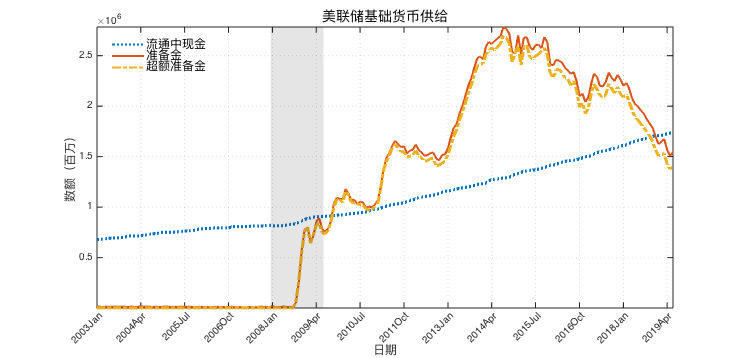

央行货币政策的溢出效应早已成为各界共识。中国的应对策略有很多。首先一点值得注意。金融危机以来,美联储通过量化宽松这一非常规货币政策为银行体系提供了大量流动性,至今大多数流动性仍以超额准备金的形式留存于银行系统内,如图4所示。华尔街将如何配置这些资金?当前,我国开放金融业,既有内部改革的动力,也有外部的压力。正如国家领导人所说:越是放开、推向市场,越要加强监管。在目前政治经济形势下,金融业对外开放需更为严格地监测并管理资本流动。

其二,通过“一带一路”稳定能源供给。美联储货币政策对能源价格具有直接影响。宽松的货币政策可以刺激对能源的需求,引起能源涨价。近期,美国试图颠覆委内瑞拉政权,与伊朗剑拔弩张,霍尔木兹海峡持续出现安全问题,使能源供给面临更多不确定性。其莫须有地挑起新疆宗教问题,意在破坏“一带一路”安全,扰乱中国与俄罗斯及西亚国家经贸往来。不久前,中国加强了与阿联酋的战略合作,这有利于能源的长期稳定供给。

其三,建立统一战线,同时辩证看待美元。当前以美元为储备货币的国际货币体系是国家间互动形成的一般均衡的一个方面。美元作为储备货币使美联储政策对他国的负外部性明显,尤其在当前特朗普战略退群、“美国优先”的政策下,其弊端更为凸显,总之,美元地位的削弱符合历史的必然性。但在同时,我们应该认识到,使用美元是各国共同选择的结果,尽管很多时候是不得已的选择,因此,旧体制的退出又面临斗争的长期性。“政治工作是一切经济工作的生命线”,无论是提高人民币适用范围,还是使用世界性区域性货币,都应当注重建立制度,包括文化认可,而不是因袭旧的霸权模式循环。

图4 美联储基础货币供给(2003年1月-2019年6月)。数据来源:美联储网站

结语:

布雷顿森林会议已过七十五周年。过去,世界所经历的概括起来就是对“非常规”变得习以为常。十年前,量化宽松被称为非常规政策,今后,当利率降无可降时,人们是否又会惯看货币当局发明的各种宽松?

世界并不太平。任何经济问题都有其制度、文化、国际体系根源。因此,解决经济深层次问题,需要国家合作,其中不仅仅有货币政策,也不仅仅有经济政策。主要矛盾在于延续旧逻辑,听任分化,饮鸩止渴,纵容资本,煽动暴戾,直至同归于尽,还是构建人类命运共同体的新秩序,减小差距,消除偏执,遏制剥削,尊重自然,实现大同。这条道路是曲折的。