作者:李润梁(暨南大学经济与社会研究院助理教授)

引言

近年来,我国家庭杠杆率迅速增加的现象引起了广泛关注。从微观角度看,过高的住房贷款杠杆会减少家庭资产负债表中的净资产比率、抑制消费、加重家庭的负担。从宏观的角度,杠杆率与会对经济增长产生什么影响呢?笔者介绍的一篇文章——“Macrofinancial History and the New Business Cycle Facts”(《宏观金融历史与经济周期新特征》)(Jordà, Schularick, and Taylor, 2017)——对此给出了答案。

文章虽然使用发达国家数据,但其揭示的普遍规律对我国仍有启示。读罢文章我们能够得出结论:缓解高杠杆问题不能仅靠市场自发调节,而是需要对已有的市场机制加以规范、适当调整激励措施。虽然金融危机在美国又被称为“次贷危机”,但事实是,住房抵押贷款仍然是风险较小的资产,它的风险起码要小于无抵押商业贷款,银行因而是有动力发放住房贷款的,这自然不利于缓解政府和社会一直以来重视的中小企业融资问题。因此,坚持“房住不炒”、保障特殊群体的住房需求等政策是有积极意义的。

提出问题

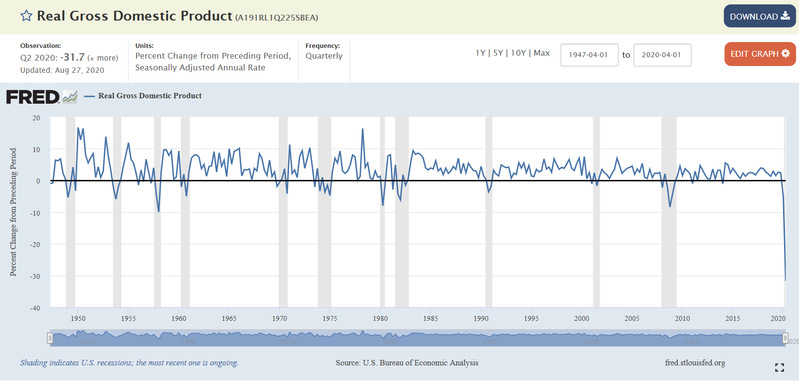

宏观经济指标的运动具有周期性。以国内生产总值来说,一定时期内它的正增长与负增长就构成了一个周期(如下图所示的美国实际国内生产总值的季度环比增长率)。现实的经济周期远比我们通常印象中的周期函数要复杂得多——不仅在同一周期内变量呈现随机波动、繁荣期与衰退期时间长短不一等特征,更重要的是,随着时间的推移,不同周期呈现出不同特点,即经济周期的属性也在发生变化。比如说,20世纪七十年代至今的金融自由化时期,发达国家资产价格的波动程度明显高于布雷顿森林时期及战前,而实体经济变量的波动却出现了有史以来的平稳。周期属性变化背后的原因是什么?在Jordà, Schularick, and Taylor (2017)的文章(以下简称JST文)中,作者从杠杆率的角度作出了解释。

图片来源:https://fred.stlouisfed.org/series/A191RL1Q225SBEA

文章最主要的贡献在于构建了一个全面的数据库(http://www.macrohistory.net/data/)。作者们历时十余年,组建跨越不同国家的助研团队,收集到了世界上17个发达国家的自1870年至今约150年的宏观数据,除去标识变量外,共47个指标。这样的数据库使得学者们不必局限于传统的美国战后数据,从而可以发现不同于过去的经济运行机制,令研究结论更具普适性。而且,丰富数据中包含了更多非常规事件,如大规模的金融危机、“宏观经济灾难”,为传统课题提供了新的解释(如Barro (2006), Wachter (2013)就用“灾难”解释了股权溢价之谜)。

文章内容繁多,此处,我们摘取主要研究及结论进行叙述。第一部分是杠杆速增现象及相关特征事实;第二部分是实体经济变量与杠杆的相关关系。

宏观杠杆率的变化

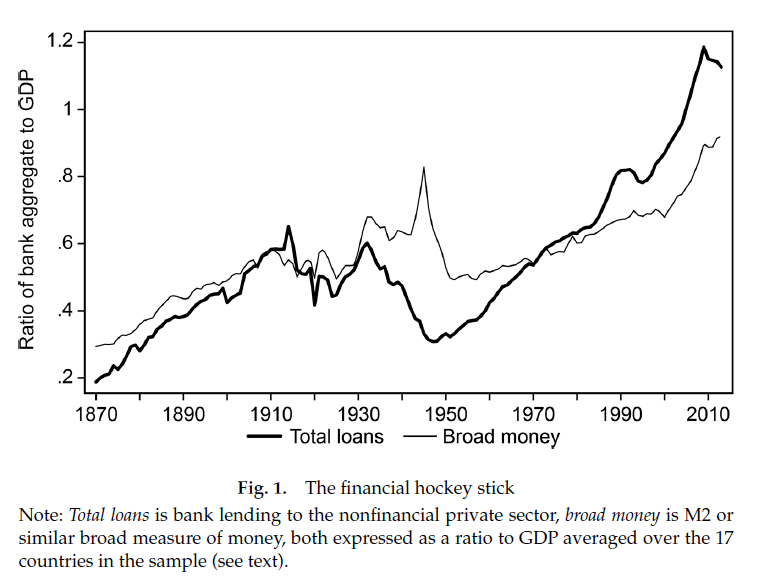

在JST文中,作者发现二战后发达国家宏观金融数据最突出的一个现象就是杠杆率的显著上升。作者把这一现象命名为“金融曲棍球杆”,并具体定义为“发达国家的杠杆率,即全社会非金融私人部门贷款余额与国内生产总值之比,在二十世纪后半期达到了前所未有的高水平”。(笔者认为,这一名称略显牵强,如下面三图所示,杠杆率的走势前期经过了较长,而非短暂的平缓时期,因此,不如直接把此现象描述为 “战后杠杆率迅速增长”或“杠杆速增”。)

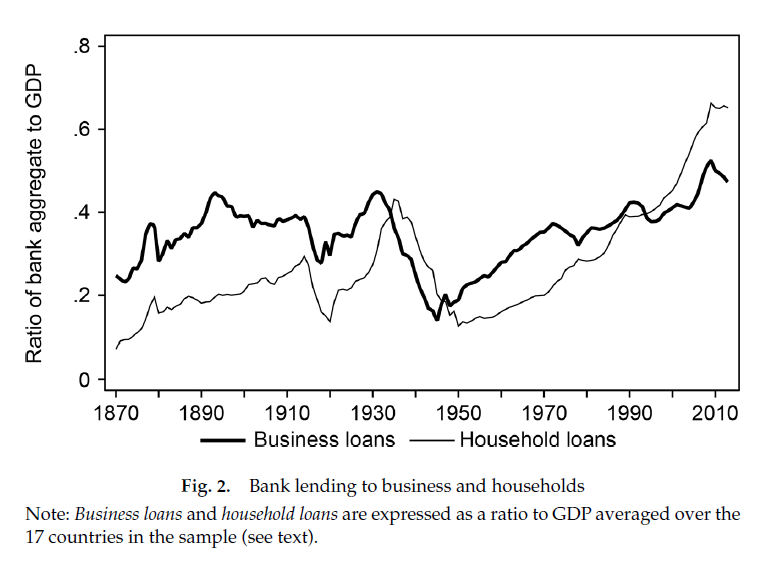

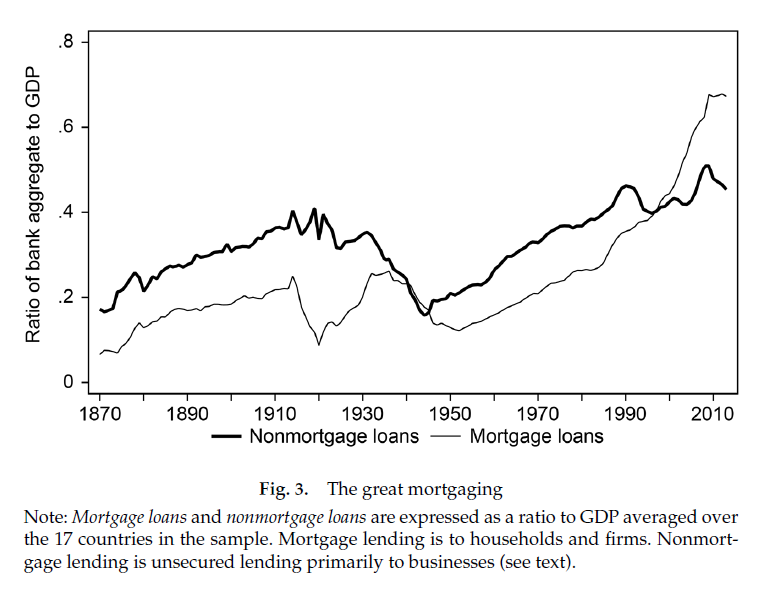

图1(即截图中的Fig. 1)显示,过去的四十年间,私人部门杠杆率的增长速度明显超过国内生产总值(GDP)和广义货币(M2及等价货币供给度量)的增长速度。如果要更加细致了解信贷的构成,作者以两种方式把私人部门信贷分解为:1)商业贷款和家庭贷款(或称个人贷款),2)非住房贷款和住房贷款。图2和图3表明,杠杆率增加的主要贡献因素是个人贷款的增加。虽然数据里没有个人贷款的子项,但根据常识可以判断其最大项依然是住房贷款。因此,我们可以说,在二十世纪后半页至本世纪的第一个十年之间,宏观金融的突出事实是家庭杠杆率,尤其是家庭住房贷款杠杆率的增加。

图片来源:Jordà, Schularick, and Taylor (2017)

图片来源:Jordà, Schularick, and Taylor (2017)

图片来源:Jordà, Schularick, and Taylor (2017)

是什么原因导致家庭杠杆率的激增呢?作者在文中给出了以下解释。

第一,房价的上涨。通过观察实际房价的时间序列图,可以发现,实际房价也呈现战后迅速上涨的走势,且其增速高于人均实际GDP的增速。这说明,高房价使得家户更多地贷款。

第二,住房拥有率的提高。作者指出,虽然拥有住房是国民身份的重要象征,但住房拥有率的提高也是在二战以后发生的。发达国家平均的住房拥有率从1950年的43%提高到了2013年的60%。

第三,银行业务的拓展。作者指出,早期的银行业务主要是为企业提供贷款,这些贷款很大一部分没有抵押物。而且,在19世纪,住房贷款的提供者并不是银行,而是私人。20世纪后,银行开始拓展业务,住房贷款业务由于风险小以及上述住房需求的增加,而逐渐成为银行的主要业务。今天,如果我们查看银行的资产负债表,会发现住房抵押贷款占到银行总资产的一半甚至更多。

第四,经济扩张时段的变长。战后,由于国际安全形势的缓和与政府调控经验的积累,经济扩张期明显变长(战后的平均扩张期为8.6年,而战前为3.1年;衰退期为1.4年,战前为1.6年)而且经济增速的波动率明显减小(战后扩张期的年增长率的平均波动率为1.7%,而战前为2.5%;衰退期平均波动率为1.5%,战前为2.8%)。良好的宏观环境使得企业、居民、银行及其他各部门的投融资预期改善,从而有利于信贷的扩张。

第五,政府推动。作者在文中没有单独列出政府的作用,但政府可以影响到上述各个因素。抵押支持证券(mortgage-backed security, MBS)就是由美国的政府支持的贷款机构于七十年代前后推出的。它的推出为银行提供了流动性,便利了银行提供更多住房贷款。以上这些原因不是独立的,尤其是政府具有调控、监管和服务的职能,可以通过对房地产准入、租赁市场的管理、金融市场监管、财税政策等影响家庭的负债水平。

最后,必须说明的是,该文所采用的杠杆率定义是负债与收入之比,这不同于另一更加直观的杠杆率定义,即负债与资产价格之比。作者指出,两者各有利弊,应互相参考。由于后者的数值受短期的市场波动(进而改变资产市值)影响大,因而前者更稳定。有利于反应文章所讨论的变量的长期特点。

实体经济变量的新特征

信贷的增长对实体经济有什么影响?作者进行了以下分析。首先,作者通过比较不同时期变量的增长率之间的相关系数,发现信贷增长率与实体经济变量增长率的相关性在战后变高。从发达国家平均估计值看,战前(1870-1938)信贷增长率与GDP增长率(二者均为去除通胀后的实际值)的相关系数仅为0.04,而战后的布雷顿森林体系时期(1948-1971)相关系数变为0.53,在浮动利率时期(1971-2013)这一数值为0.46。(注:作者写文章时数据的截止日期为2013年。)类似地,信贷增长率与房价增长率的相关系数由战前的0.29,增加到布雷顿森林体系时期的0.45,进一步增加到浮动利率时期的0.49。注意到上文提到的信贷的增长的主要贡献者是住房贷款的增长,这样的结果是也在预想之中。

随后,作者进行了更加精确的相关性分析。具体地,作者以滚动时间窗口的方法(窗口长度为10年),对每一个国家实体经济变量(人均实际GDP、人均实际消费、人均实际投资)的增速计算其均值、标准差、偏度以及第一个十分位数,与相应的杠杆率的均值比较,画出散点图并进行线性拟合。(注:为防止数据过多造成视觉不适,作者将杠杆率分成了20个区间,采用binscatter绘图的方式,具体可参考STATA函数。)作者发现以下现象:第一,实体经济变量的增速与杠杆率呈显著负相关。这一结果与已有文献指出的“太多的金融”对实体经济会产生负面影响是一致的,也更加明确了过度金融化、经济“脱实向虚”不利于经济增长的判断。第二,杠杆率与偏度、第一个十分位数的值负相关,且最小杠杆率区间对应的偏度的平均值已为负数,即实体变量增长率分布为左偏态。这说明随着杠杆率的增加,经济出现大的衰退的几率增加,且杠杆率越大,衰退的程度也越大。但同时作者也发现,实体变量的波动与杠杆率成反比。综上比较,虽然杠杆率的提高可能意味着经济波动的平缓,但同时意味着经济增速的减慢与非常规危机几率的升高。

思考

在这一部分,我们不再回顾上述内容,而是指出文章没有探讨的问题以及文章现有结论对我国的借鉴意义。

首先,虽然JST文始终强调:与战前对比,战后杠杆率的增速是巨大的。但仔细看图或直接分析原始数据会发现,杠杆率增加最大的贡献因素应是金融自由化。笔者通过拟合发现,在1972-2008这段金融自由化最为迅速的时期内,杠杆率的增速不仅为正,而且其加速度也为正,这在战前及布雷顿森林体系时期是没有的(二者都呈现增速递减的趋势)。而作者并未对金融自由化的影响单独阐释。

第二,自2010年起,后危机时代的数据呈现出更加新的特点。虽然到目前为止数据量还不丰富,但2010年是很明显的转折点:在此之后,发达国家的杠杆率普遍下降。其中有市场主体自身投资动力不足的原因,也有政府加强监管的原因。这一新的现象对于当今我国政策制定的意义恐怕比文章已有的结论还重要。因此,需要进一步跟踪并讨论。

尽管文章未对杠杆率与经济增长的内在联系进行深入讨论,也未讨论杠杆率与收入分配的关系。但文章主要的结论,即过高的住房贷款杠杆不利于实体经济的增长,对我们仍具有很强的借鉴意义。

参考文献

Barro, R. J. (2006). Rare disasters and asset markets in the twentieth century. Quarterly Journal of Economics, 121(3), 823-866.

Jordà, Ò., Schularick, M., & Taylor, A. M. (2017). Macrofinancial history and the new business cycle facts. NBER Macroeconomics Annual, 31(1), 213-263.

Wachter, J. A. (2013). Can time‐varying risk of rare disasters explain aggregate stock market volatility?. Journal of Finance, 68(3), 987-1035.