作者:谢慧如(暨南大学经济与社会研究院政策研究中心研究助理)

北京时间3月19日凌晨,美股触发史上第5次熔断,而近4次都发生在今年3月。于是网上流传着巴菲特“活久见”段子:

3月8日,巴菲特:我活了89岁,只见过一次美股熔断。

3月9日,巴菲特:我活了89岁,只见过两次美股熔断。

3月12日,巴菲特:我活了89岁,只见过三次美股熔断。

3月16日,巴菲特:我活了89岁,只见过四次美股熔断,我太年轻了…

3月19日,巴菲特:……

面对市场突然的动荡,大家很容易认为股市大跌是“黑天鹅”[i]事件导致。例如此次疫情没有人能够预知,疫情爆发后对经济造成了重大影响。但同时我们不应该忘记,美股在此之前已经跨越了十年牛市。

Didier Sornette曾在TED上做过一次非常经典的演讲[ii],他认为金融危机不是黑天鹅,而是可以被预测的“龙王”(dragon kings)。在这里,“龙王”指观测数据的异常值(outliers)。它们的数量级别通常非常大,超出了样本分布规律,像“龙”一样引人注目。Didier Sornette提出,突发因素(或外生冲击)并不是金融危机的根本原因,系统不稳定性才是根源,而捕捉“龙王”则是预测危机的关键。

金融危机不是“黑天鹅”

2013年诺奖经济学得主尤金·法玛(Eugene Fama)在上世纪70年代提出有效市场假说(Efficient Markets Hypothesis,EMH),认为金融资产价格已经反映了全部可得信息。金融危机被视作由外生冲击造成,即“黑天鹅”因素导致。既然如此,那么市场和政府所能做的则非常有限,只能在危机之后尽量降低经济损失程度。

然而,该理论隐含的理性人假设过于完美。事实上,我们很难期待市场的参与者做到时刻理性,并迅速对市场信息作出合理反应。与古典经济学相比,复杂系统方法(complex system approach)放宽了对完全理性人的假设,它将经济的演化看作是动态的、非线性的和不确定的过程[iii]。

我们可以将金融市场看作一个复杂动态的系统[iv],系统内部存在模仿(imitation)、羊群效应(herding)、自组织协同(self-organized cooperativity)、正反馈(positive feedbacks)等现象,系统本身具有内生的不稳定性(endogenous instabilities)。金融市场的资产价格时常能观测到一些异常值(“龙王”),传统的统计分析会将其排除在外,然而它们也是金融复杂系统的一部分。Didier Sornette指出约2/3的“龙王”实际上是金融危机。“龙王”不同于黑天鹅,恰恰相反,它们是可以被预测的。

随处可见的幂律分布

首先需要了解,在自然和社会领域中随处可见的幂律分布,它可以用于描述地震能量、战争规模、单词使用频率、好莱坞电影收入、城市规模、股指回报等事件的分布规律。幂律分布的概率密度函数可以用如下公式表示。x可以趋于无限大;指数µ则描述了分布尾巴的性质,当µ <2,则称为“肥尾分布”。在双对数坐标下,幂律分布表现为一条斜率为负幂指数(-μ)的直线。

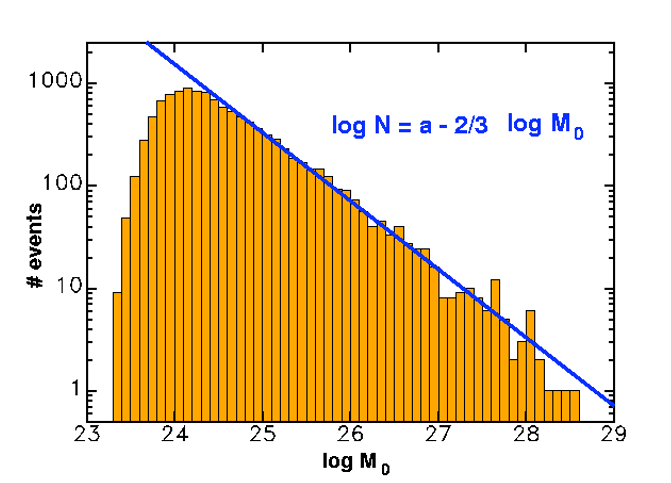

以地震规模为例,幂律分布可以对其进行比较好的拟合。下图1为美国加利福尼亚等地震地区的地震矩M0(大致与能量成正比)的分布,横轴为地震能量M0的对数,纵轴为地震频次的对数,幂指数μ≈2/ 3。

图1地震能量与频次分布

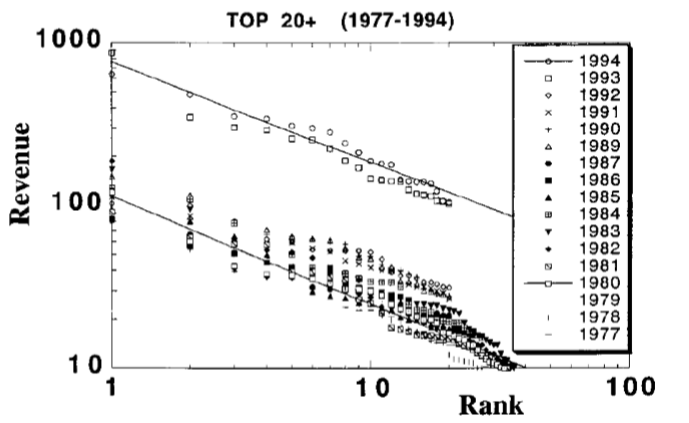

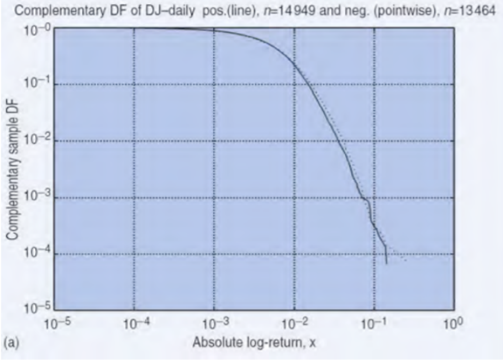

社会系统中也能发现不少幂律分布规律,下面以好莱坞电影和道琼斯工业指数回报为例。图2为好莱坞制片厂生产的50部顶级电影收入与排名顺序图(按其1977年至1994年每年的收入计算),幂指数μ≈1.5。图3为道琼斯工业平均指数在1896年5月27日至2000年5月31日期间的正值(连续线)和负值日收益率(虚线)的生存分布,包含28415个数据点。尾部笔直部分符合对数标度的幂律分布,指数μ≈3。

图2 好莱坞电影收入与排名

图3 道琼斯工业平均指数回报

“龙王”:常规幂律分布无法捕捉的异常值

异常值“龙王”无法被常规的幂律分布捕捉,它们值得关注。在统计学上,为了得到更可靠的推断,我们通常会将极端值视为误差或异常值,将其排除在外。Didier Sornette则认为这些异常值具有重大意义。他注意到,在大量复杂系统中,极端事件甚至比幂律分布尾部向外推测的数量级更大。他们将这些极端值称为“龙王”(dragon kings),这表示我们在面对超越常识的对象。

金融市场中也能找到这些“龙王”,它们被单点统计数据忽略。虽然从上文图3来看,幂律分布似乎很好地描述了股票市场的收益和损失。但Didier Sornette指出,基于固定期限(例如小时、日、周等)计算收益,就会忽视重大风险因素。举个简单例子, 10%市场下跌在统计上的概率为0.001[v],那么连续下跌30%的概率则为10-9,这说明四百万年才遇见一次。但是近二三十年来,我们却不时看到市场在短期内大幅连续下跌。因此,单点统计数据无法展现系统所蕴含的巨大风险。这背后的逻辑漏洞为,我们假想损失是彼此独立的。

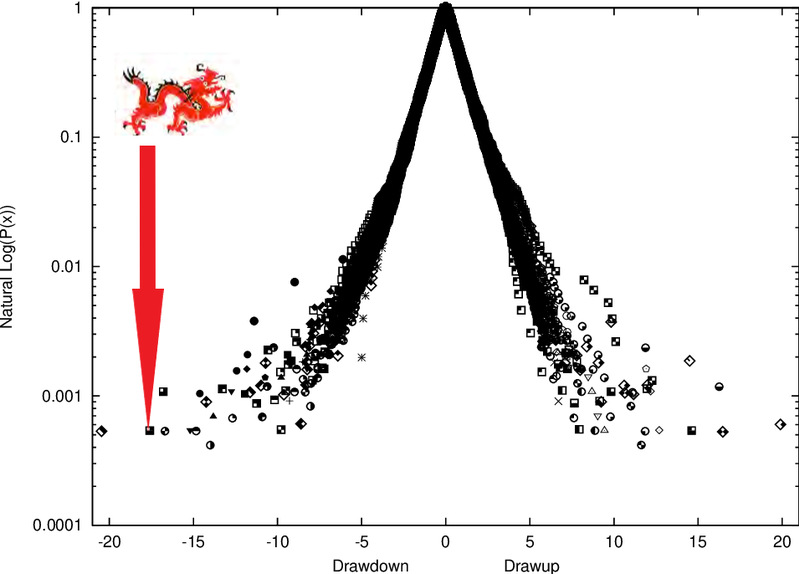

Didier Sornette恰恰认为这些损失都是彼此相关的。他如此定义金融危机:金融崩溃是互相联系的连续大量损失在瞬间的爆发(‘Financial crashes are transient bursts of dependence between successive large losses.’)。他认为我们应该分析金融资产的涨幅(drawups)和跌幅(drawdowns)[vi]的分布规律,这更能够反映市场的风险。图4展现了美国30家企业股票的涨幅和跌幅分布,横轴为涨跌幅度(%),纵轴为概率取对数。大部分数据分布在幂律函数上,但尾部存在一些“龙王”极端值。Johansen和Sornette发现,约有2/3的“龙王”实际上为大泡沫之后的股市崩盘。他们提出的龙王理论将金融危机视为泡沫的终结。泡沫产生于市场交易中的正反馈机制[vii],导致价格超指数级发展,而这一增速不可持续。因此,金融危机实际由系统不稳定性(systemic instability)造成。

图4 美国30家企业股票的涨跌幅

捕捉“龙王”预测金融危机

许多复杂系统都在其特性和动态方面都存在质变。Didier Sornette提出,灾难性事件涉及许多不同规模的结构之间的相互作用,导致了组织集体机制的转换。系统的“质变”可能有许多名称:破裂(ruptures)、相变(phase transitions)、分叉(bifurcations)、灾难(catastrophes)、临界点(tipping points),它们通常是“龙王”的起源。引用复杂系统理论和统计物理学中的一个概念:不需要大的扰动就能导致剧烈的瓦解。那么,当一个市场经历了十年大涨,狂欢则随时都可能停止。

金融危机同样存在可观测的先兆信号(precursory signals),系统发生质变的临界点信息包含在超指数增长的早期发展阶段之中。早在1996年,Didier Sornette等人运用对数周期幂律奇异性模型(LPPLS),识别了1987年10月美国股市崩盘的前兆模式、弛豫振荡和余震特征,模式与地震相似[viii]。其中,“对数周期”是指加速振荡的部分,“幂律”则代表由于正反馈带来的超指数增长。他们的模型理念主要基于:经济学理论的理性预期泡沫、行为金融的投资者和交易员模仿行为和羊群效应、数学和统计物理学中分叉和相变概念。将以上理念引入LPPL模型,采用参数化表现形式,使得模型能够捕捉到资产价格在临界点的奇异性特征以及周期性震荡特征,从而检测泡沫发展和预测泡沫破裂的临界点。

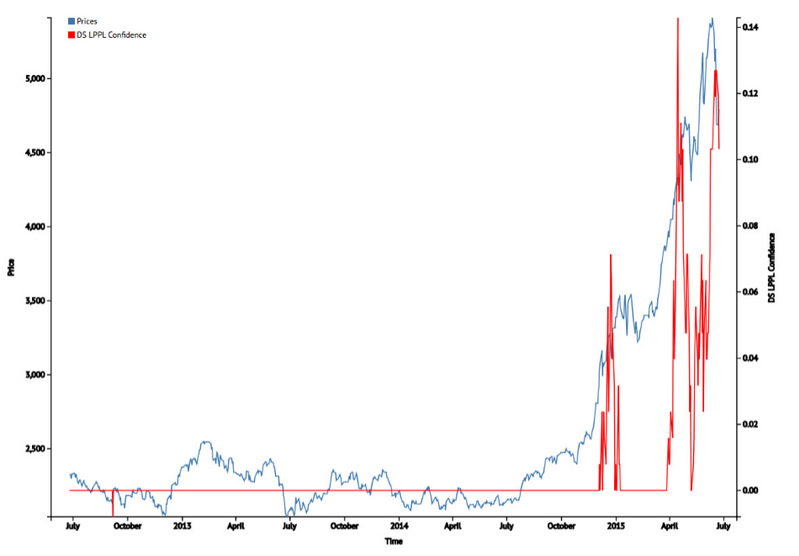

Didier Sornette的实验室Financial Crisis Observatory(简称FCO)做了不少预测金融危机的研究。事实上,他们已经成功预测过2004年英国房地产泡沫、2006年美国房地产泡沫、2008年全球石油泡沫,也包括2005年、2009年、2015年我国股市泡沫(如下图5)。图5的蓝色线代表上证指数(左纵轴),红色线代表“DS LPPLS Confidence”(右纵轴),是FCO实验室实时监测泡沫的指标之一,越大则代表此时LPPLS模型的拟合度越好。他们识别了2015年上证指数的三次泡沫及随后的纠正,分别发生在2014年末、2015年4月和6月,领先于市场指数。

图5 FCO实验室对2015年上证指数泡沫的实时预测

Didier Sornette指出甄别“龙王”需要使用不同的窗口期去测试数据,并且要求通过一系列严格的检验。同时注意,这些能够让我们预测到泡沫的终结,但不能预测崩溃本身(‘end of bubbles, not crashes per se’)。因为有时泡沫后系统不一定会崩溃,有可能进入平稳期或缓慢衰减。就像无法100%准确预测天气,当然我们也无法100%准确预测股票市场。

小结

综上,Didier Sornette的研究直接指出,金融市场的超指数增速不可持续。复杂系统理论认为,金融危机实质由内生不稳定性导致。如此看来,美股大跌的黑锅,疫情不能背。而那些经常被概率统计忽略的异常值“龙王”值得我们注意,捕捉它们是预测危机的关键。

马克吐温曾说过:“让我们陷入困境的不是无知,而是我们确信的谬误论断”(‘What gets us into trouble is not what we don't know. It's what we know for sure that just ain't so.’)根据Didier Sornette的研究,金融危机不是黑天鹅,而是可预测的龙王。

主要引文信息:

D. Sornette, Dragon-Kings, Black Swans and the Prediction of Crises. International Journal of Terraspace Science and Engineering. 2009, 2(1):1-18 .

Sornette D , Cauwels P . Financial Bubbles: Mechanisms and Diagnostics[J]. Ssrn Electronic Journal, 2014.

[i] 17世纪之前的欧洲人认为天鹅都是白色的。所以欧洲人认为“所有的天鹅都是白的”,这成了一个没有人怀疑的事实,一直到人们在澳大利亚发现黑天鹅。而后,黑天鹅事件代表出人意料,且具有重大影响的事件。

[iii] Arthur W B. Complexity and the economy[J]. Science, 1999, 284(5411):107–109.

[v]根据过往记录,纳斯达克指数在单日下跌10%的概率为每四年一次,按一年250天交易日可粗略估计,市场单日下跌10%的概率为0.001。

[vi]根据Didier Sornette定义,跌幅(drawdown)是指局部最大值到局部最小值的累计损失,涨幅(drawup)则反之。

[vii]这些正反馈可能来源于资产组合的保险策略、对冲期权、量化投资、羊群效应等等。

[viii] Sornette D, Johansen A, Bouchaud J P. Stock market crashes, precursors and replicas[J]. Journal dePhysique I, 1996, 6(1):167–175.